Napaktilas Perjalanan KSAP Memenuhi Amar UU Keuangan Negara

Dr. Jan Hoesada, KSAP

PENDAHULUAN

Destinasi KSAP adalah membuat draft PP 24/2005 dan PP 71/2010, selanjutnya KSAP melengkapi dan menyempurnakan PP 71/2010 Akrual dengan PSAP tambahan, Tafsir dan Bultek. KSAP menggunakan istilah Rencana Kerja Tahunan untuk keperluan persetujuan Komite Konsultatif, perencanaan SDM KSAP cq berbagi beban tugas, dan untuk keperluan alokasi APBN bagi KSAP. Istilah Grand Strategy, Road Map atau Grand Design tidak biasa digunakan oleh KSAP.

Pemakalah atau penyaji mengartikulasi konsep Road Map sesuai bunyi undangan BPK sebagai penyelenggara acara, ditambah Grand design dan Grand Strategy.

Makalah adalah pendapat pribadi, sama sekali bukan pendapat KSAP.

GRAND DESIGN SAP

Grand design atau rencana induk KSAP sebagai penyusun SAP adalah sbb :

Grand Design Pertama diciptakan pada tahun 2003 pada rapat-rapat pertama KSAP di Hotel Treva, adalah sebuah kesepakatan akan sebuah rencana induk untuk menyusun sebuah Kerangka Konseptual ditambah 11 PSAP yang kelak disebut PP 24/2005. Grand Design pertama mengorbankan LKK sebagai hal tidak diatur spesifik dan tidak wajib diterapkan, PP 24/2005 Menuju Akrual terfokus pada Neraca Akrual. Pada Grand Design kedua, standar LKK diterbitkan sebagai SPAP LO.

Grand Design Kedua adalah akrualisasi PP 24/2005 menjadi Kerangka Konseptual Akrual dan 11 PSAP Akrual, ditambah PSAP LO.

Setelah penerbitan PP 24/2005, pada wilayah waktu 2006, 2007 dan 2008 KSAP menengarai dan berempati atas kesulitan pelaku akuntansi memahami setiap kalimat dan kosakata termaktub pada PP 24/2005 Menuju Akrual. KSAP lalu mencari akal agar SAP Akrual lebih mudah dan lebih cepat dipahami. Agar mudah dipahami, KSAP menetapkan desain akbar (grand design) adalah bahwa bentuk tubuh standar tidak berubah, namun jiwa standar Menuju Akrual diubah menjadi Akrual Paripurna.

Berbiduk kehulu, berlayar kemudian, KSAP bersusah payah menggunakan strategi mencari jarum pada tumpukan jerami, menelaah kata demi kata, mencabut esensi Menuju Akrual PP 24/2005 dan menggantinya dengan esensi Akrual Paripurna pada Kerangka Konseptual, serta PSAP 01 sampai dengan PSAP 11, agar pengguna standar tidak kehilangan jejak, ditambah standar baru PSAP 12 tentang Laporan Operasional. Perubahan kalimat PP 24/2005 diupayakan minimum karena pengguna terlanjur akrab dengan kalimat dan tataletak PSAP tersebut, menjadi bakalan PP 71/2010 Lampiran I, Akrual.

Grand Design Ketiga adalah fokus KSAP kepada sukses implementasi PP 71/2010 Akrual, sehingga muncul PSAP Pendapatan sebagai penguatan PSAP LO. KSAP memutuskan tidak membuat PSAP Beban untuk penguatan PSAP LO dengan alasan IFRS dan berbagai standar akuntansi dunia yang lain tak pernah membuat Standar Beban bagi Laporan Laba Rugi. Untuk memermudah implementasi PSAP Pendapatan, KSAP juga membuat Bultek Pendapatan Pajak dan Bultek PNBP.

Grand Design Keempat adalah melayani kebutuhan pelaku akuntansi akan berbagai standar dan Bultek, misalnya PSAP BLU, Bultek Penerusan Pinjaman dll. Melayani pertanyaan pemangku kepentingan, membuat yurisprudensi. Mempertimbangkan pertanyaan publik dan masukan sebagai bahan pertimbangan penyusunan PP 71/2010 dan Buletin Teknis Akrual. Sebagian besar waktu dan eregi KSAP dicurahkan pada pembuatan Buletin Teknis agar SAP membumi atau dapat diterapkan.

Grand Design Kelima, pada awal penyusunan tahun 2003/2004, KSAP membuat pilihan strategis sebagai berikut :

- BPK harus diindahkan. Bahwa pertimbangan BPK terhadap konsep final SAP sesuai amar UU Keuangan Negara amat penting untuk meningkatkan citra SAP, KSAP harus mengindahkan pendapat BPK, KSP wajib membentuk hubungan harmonis dengan BPK. Dan sejarah mencatat dukungan BPK melalui Tim Telaah Bapak Hanjari, lalu Bapak Daeng kepada KSAP yang luar biasa. Karena telah ditelaah BPK, para auditor BPK yang menggunakan SAP sebagai kriteria audit, menghormati rekan penelaah sesama BPK tersebut, para auditor BPK menggunakan SAP tanpa mempermasalahkan ketidaksetujuan pribadi atau berbagai kekurangan SAP.

- Lingkungan hukum NKRI harus diindahkan. KSAP memerhatikan lingkungan hukum disekitar LK Pemerintahan, dan mengambil hikmah dari, namun tetap indipenden dari IPSAS, IFRS, berbagai GASB negara negara maju akuntansi pemerintahan. KSAP menolak strategi adopsi paripurna secara membuta, menggunakan Cherry Picking Strategy (memetik buah yang paling baik saja) atau tebang pilih tersesuai kebutuhan NKRI dan mengarang sendiri paragraf demi paragraf standar.

- Reformasi dari Pertangungjawaban APBN/D menjadi Laporan Realisasi Anggaran dan Laporan SILPA/SIKPA dalam LK Pemerintah.

- Meneruskan perjuangan panjang BAKUN Depkeu NKRI, dengan reformasi dari single entry menjadi double entry accounting.

- Reformasi pertanggungjawaban BMN dalam akuntansi AT, ATB, Persediaan, kerugian negara, dan lain-lain.

- Menetapkan basis utama SAP adalah akuntansi historis, nilai aktual untuk basis transparansi, akuntabilitas pemerintahan, menghindari akuntansi nilai wajar yang lazim untuk korporasi dan investor pasar modal. Namun apabila perlu, PSAP tertentu mengakomodasi pencatatan transaksi berbasis nilai wajar secara terbatas, misalnya penerimaan hadiah, hibah, barter atau pendapatan negara hasil sita.

- Menetapkan bahwa basis LK berbasis SAP adalah basis akrual. Karena itu PP 24/2005 Menuju Akrual harus mampu melahirkan Neraca Akrual, mengambil hikmah LK Fiskal (Hukum Perpajakan) bahwa saldo utang dan piutang harus tampil di Neraca Pemerintahan. Sejak tahun 2005 LK berbasis akrual.

- Fokus kepada pengguna. Menggunakan hampiran kesederhanaan Standar bagi pengguna, menghindari kompleksitas atau kerumitan, sehingga dapat diterapkan oleh karyawan administrasi keuangan yang bukan akuntan, pada pemerintahan daerah terpencil manapun.

- Fokus kepada citra DPR/D, BPK dan moral hazard. Strategi menyadari situasi lingkungan akuntansi, bahwa dari sekitar 1.000 LK pemerintahan Pusat dan Daerah pertahun, pada awal penerapan standar tahun 2005 menuju 2010, sebagian besar entitas pemerintahan tak mampu melahirkan LK Tahunan, tertengarai pula bahwa hampir 100 % LK mengandung kesalahan. Apabila dilihat perjalanan 10 tahun 2005-2015, berarti terdapat 1.000 LK tahunan kali 10 tahun atau 10.000 LK yang berpotensi harus dikoreksi, berkonsekuensi di audit ulang dan LK disajikan ulang. Agar tidak menimbulkan frustasi pelaku akuntansi karena harus melihat ke dua arah (ke depan kejar target LK selesai dan ke belakang gali kuburan,yaitu koreksi LK lalu penyajian ulang (restatement)), maka pada rapat-rapat tahun 2003/2004 KSAP memutuskan tidak mengatur koreksi kesalahan masa lalu dengan penyajian ulang (restatement) LK auditan tidak WTP. Hendaknya SAP tidak menimbulkan moral hazard, tidak membingungkan pemangku kepentingan cq anggota DPR/D pengamat politik yang tidak paham akuntansi, misalnya menghindari pernyajian ulang (restatement) LK WTP dan LK sebagai produk hukum DPR/DPRD. Koreksi kesalahan periode lalu dilakukan pada periode ditemukan kesalahan, berpengaruh pada kewajiban atau ekuitas tahun ditemukan. Standar harus realistis, bahwa LK Pemerintahan bukan untuk investor Pasar Modal yang melakukan trend analyses, ratio analyses, common size analyses lintas tahun. Karena itulah perubahan kebijakan akuntansi tak perlu berkonsekuensi restatement LK auditan tahun sebelumnya. Mendekati tahun 2010, pada saat finalisasi Draft SAP Akrual bakalan PP 71/2010, PSAP 10 ditinjau kembali dan KSAP kembali sepakat dan memutuskan tetap saja tidak memuat klausula restatement.

- Fokus kepada kemudahan dipahami. KSAP menyadari kesulitan memahami kalimat standar dan kesulitan para praktisi mengubahnya menjadi kebijakan akuntansi, kode akun akuntansi dan perangkat lunak akuntansi. Karena itu jumlah standar dibatasi, pertumbuhan standar juga dibatasi, karena berkonsekuensi modifikasi perangkat lunak, sistem dan prosedur, dan pelatihan karyawan perbendaharaan & akuntansi membutuhkan APBN/D besar.

- Fokus pada pilihan kosakata tidak teknis akuntansi. KSAP memilih bahasa Indonesia sederhana, standar berjiwa empati, kalau perlu penjelasan sabar dan panjang, menghindari istilah akademis khas akuntansi, agar mudah dipahami oleh pegawai pemerintahan.

- Fokus pada citra bangsa. Pembuatan SAP versi Bahasa Inggris sebagai sarana social marketing dan pembentukan citra NKRI dihadapan bangsa bangsa lain.

- Fokus pada praktik lapangan. Terdapat berbagai UU dan PP yang harus diperhatikan oleh KSAP sebagai bahan penyusunan SAP. SAP dan Buletin teknis harus membumi, sesuai hukum NKRI, karena itu padat Bultek (mungkin 75 % Bultek, 25 % Standar), buletin teknis padat contoh atau ilustrasi, buletin teknis disusun sesuai kebutuhan ramai di lapangan dan perkiraan padat pelanggaran hukum, seperti Buletin Teknis Bansos, Penyusutan, Utang, Piutang, Valuta Asing, Penerusan Pinjaman, Hibah, Transfer, BLU dll.

- Fokus pada modernisasi bangsa. Akuntansi ATB diperkenalkan KSAP untuk mencerdaskan bangsa, pada awalnya sebagai kalimat kecil dalam PP 24/2005 dan PP 71/2010. Pada tahun 2015 KSAP mengangkat derajat akuntansi ATB menjadi sebuah SPAP – setara AT- sesuai praktik terbaik global..

- Fokus pada strategi maju kena mundur kena.Akuntansi Penyusutan AT diperkenalkan untuk mengetahui konsekuensi belanja modal pada LO dan Neraca. Strategi maju kena mundur kena bermakna; apabila tidak mucul pada LRA, maka muncul di LO.

Strategi tambahan setelah era tersebut adalah sbb :

- Fokus pada Bansos, maka sukses implementasi dijamin. Reformasi mental paska PP 24/2005, dalam bentuk peluncuran Buletin Teknis Bansos, Hibah, Transfer, Penyusutan, Piutang, Utang dan lain lain. Terjadi gempa bumi akuntansi ketika akuntansi Bansos diterapkan, membutuhkan lima atau enam tahun agar akuntansi bantuan sosial dan hibah berterima batin dan diterapkan. Strategi ini disebut strategi buka penutup Coca Cola, membukanya sulit (bansos), selanjutnya mudah (hibah dll).

- Fokus pada dunia, strategi anti katak dalam tempurung. Go international, berterima global, memertimbangkan IPSAS, IFRS/SAK, standar, menyusun bultek tentang valuta asing. Menggalang ASEAN Governmental Standard Setter, mengadakan konperensi antar negara ASEAN Plus tahun 2010 di Bali, mendudukkan NKRI sebagai salah satu negara maju dalam akuntansi pemerintahan se Asia Tengara.

- Fokus pada Country Risk dan Corruption Index. Penyusunan versi Bahasa Inggris SAP untuk pemasaran citra NKRI secara global dan pergaulan global, pemasaran citra di PBB, meningkatkan rating Indonesia, country risk, indeks antar bangsa dalam akuntabilitas & GG.

- Fokus pada trend terkini di NKRI. Akuntansi pertanggungjawaban pada era KPK dengan penerbitan Bultek Kerugian Negara.

- Fokus pada modernisasi NKRI, amortisasi ATB setara penyusutan AT.

- Fokus pada TQM umumnya, never ending improvement khususnya. Akrualisasi SPAP dan Bultek disertai penyempurnaan PSAP, misalnya struktur ekuitas, pengaturan akuntansi persediaan, PSAP Investasi tentang investasi negatif, penghapusan contoh pada Bultek Bansos dan berbagai perubahan kalimat.

- Fokus pada keluwesan (fleksibilitas). Di masa depan, KSAP akan menyambut UU tentang Laporan Keuangan dengan kemungkinan revisi atau tambahan PP 71/2010.

ROAD MAP

Sesuai nomenklatur dalam per UU NKRI, road map adalah operasionalisasi Grand Design mencakupi berbagai periode dan tahapan sebagai berikut :

- 2003/2004 menyelesaikan konsep bakalan PP 24/2005 Menuju Akrual, sebagai tahap pembelajaran awal dan sasaran antara menuju 2008 Akrual.

- 2005/ 2006 menyelesaikan konsep akrual seharusnya disahkan paling lambat tahun 2007 sebagai PP karena akan berlaku efektif tahun 2008 sesuai amar UU Keuangan Negara.

- Terjadi perubahan Road Map oleh DPR, menjadi PP Akrual 2010, berlaku efektif mulai tahun 2015.

- Memfasilitasi PP 71/2010 Akrual dengan berbagai tafsir (interpretasi), buletin teknis bahkan tambahan SPAP sesuai kebutuhan 2016 dan seterusnya.

Tertengarai enam peta perjalanan SAP dan KSAP sebagai berikut :

Road Map Pertama : Penyusunan SAP berbasis Menuju Akrual, diterapkan sampai 2008, Penyusunan SAP berbasis Akrual yang diterapkan pada tahun 2008.

KSAP bekerja pada tahun 2003/2004/2005, dan pada tahun 2005 PP 24/2005 lahir atas pertimbangan BPK sebagai sebuah set standar – sebuah grand design berisi sebuah Kerangka Konseptual dan 11 PSAP – yang cukup memadai untuk basis komprehensif akuntansi pemerintahan dan LK Pemerintah.

Road Map Kedua : Segera melengkapi PP 24/2005 Menuju Akrual dengan berbagai Buletin Teknis, agar memudahkan implementasi.

Road Map Ketiga : Segera setelah sebuah set Buletin Teknis (puluhan bultek) selesai disusun, KSAP mulai memasuki pembangunan SAP Berbasis Akrual yang seharusnya selesai dan disahkan pada tahun 2008 sesuai amar UU Keuangan Negara.

SAP Akrual praktis selesai pada tahun 2008, namun KSAP menyadari kondisi lapangan, ternyata para penerap PP24/2005 masih belum banyak, apalagi meraih sukses memeroleh WTP BPK.

Road Map keempat : Karena hal tersebut di atas, KSAP jumpa DPR menjelaskan ketidaksiapan bangsa berakuntansi akrual paripurna, dan DPR menyatakan penerapan SAP Akrual vide UU Keuangan Negara dimulai tahun buku 2015, sehingga KSAP mematangkan kembali konsep SAP Akrual dan menerbitkan SAP Akrual, finalisasi dan oenyusuan PP di Setneg didampingi BPK, selesai pada tahun 2010 dalam bentuk PP 71/2010.

Pada era 2010 dan 2011 (terutama) KSAP masih bekerja keras melengkapi berbagai Buletin Teknis bagi PP 24/2005 atau PP 71/2010 Lampiran II Menuju Akrual yang tergolong tidak sederhana, misalnya akuntansi valuta asing.

Road Map Kelima: Para praktisi menggunaka Buletin Teknis, bukan Standar. Pada wilayah waktu 2012 sampai dengan akhir 2015, KSAP bekerja keras mengubah seluruh Buletin Teknis Menuju Akrual dikonversi menjadi Buletin Teknis Akrual paripurna, membuat beberapa SPAP seperti Pendapatan, BLU,dan ATB, ditambah berbagai Buletin Teknis yang baru seperti transfer dan kerugian negara. Perubahan Bultek Bansos Menuju Akrual menjadi Bansos Akrual paripurna melalui jalan panjang Dengar Pendapat Publik, resolusi pro dan kontra, serta mengakomodasi berbagai masalah akuntansi yang diajukan pelaku akuntansi. PSAP dan dua Bultek Pendapatan membutuhkan energi dan waktu amat panjang.

Road Map Keenam: Menapak ke bumi, memandu implementasi. Sepanjang dua ribu hari terakhir KSAP dipenuhi rapat resolusi masalah pelaku yang diajukan melalui surat, anjangsana ke KSAP dan telepon, diterbitkan dalam serial Bunga Rampai Akuntansi Pemerintahan sebagai yurisprudensi. Masalah terakhir yang banyak menyita energi dan waktu adalah Buletin Teknis Penyajian Kembali dan Koreksi Kesalahan LK Auditan wilayah waktu 2015 dan 2016. Penyusunan Standar tahun 2015 mencakupi PSAP BLU yang telah ditetapkan melalui PMK 217 Tahun 2015, PSAP Pendapatan LO, Revisi PSAP Investasi, Bultek 19 tentang Akuntansi Bansos Akrual, Bultek 20 tentang Akuntansi Kerugian Negara, penyelesaian substansi dari berbagai Bultek Akuntansi Utang Berbasis Akrual, Bultek Akuntansi Dana Bergulir Berbasis Akrual, Bultek Akuntansi Transfer, Bultek Akuntansi Pendapatan Perpajakan dan Bultek Akuntansi Pendapatan non Perpajakan, finalisasi IPSAP Penyajian Pengaruh Perubahan Kebijakan Akuntansi dan/atau Kesalahan Mendasar (finalisasi tersebut berlanjut 2016).

Tahun 2016 akan berisi kegiatan penyusunan PSAP ATB, PSAP Peristiwa Setelah Tanggal Neraca, PSAP Akuntansi Dana untuk Entitas Non Pemerintah Penerima Dana APBN/APBD dan PSAP Pelaporan Keuangan Desa.

ROAD MAP 2005 – 2010

Pada tahun 2004, road map standar menuju akrual (toward accrual) berlaku sampai akhir 2007, dan standar akrual paripurna berlaku mulai tahun 2008, sesuai amar UU Keuangan Negara. Skenario Road Map tersebut tidak terlaksana, karena sampai akhir 2007 sebagian besar populasi entitas pelaporan tidak mampu menerapkan PP 24/2005. Pertemuan KSAP dengan DPR menghasilkan amar DPR bahwa KSAP harus menerbitkan Standar Akrual sesuai UU Keuangan Negara pada tahun 2010.

Dalam rezim Menuju Akrual, PP 24/2005 secara sengaja telah memberi ruang gerak bagi entitas yang mampu melakukan akuntansi berbasis akrual paripurna dan membuat LKK, sambil memberi anak tangga yang masuk akal menuju sasaran ideal itu berupa standar menuju akrual namun menghasilkan output LK setara full accrual.

Studi banding maya oleh KSAP ke AS sebagai negara adidaya akuntansi menemukan bahwa AS juga melakukan koreksi tutup buku menuju LK Akrual, walaupun AS menyebut dirinya telah ber-akrual paripurna. Tertengarai oleh Tim Studi Banding bahwa adjusted to accrual by the end of the accounting period adalah praktis, efektif dan efisien bagi suatu bangsa yang menyebut dirinya telah full accrual.

PP 24 berisi Toward Accrual dan Full Acrrual bagi yang mampu melaksanakannya dan yang membuat LKK. Pada PP 24, PSAP berisi dua mazhab akuntansi atau dua basis akuntansi komprehensif, yang pertama adalah anak tangga menuju mazhab akrual paripurna, yang kedua adalah mazhab akrual paripurna (bagi yang mampu melaksanakannya) yang telah diizinkan digunakan oleh PP 24 sejak 13 Juni 2005, jauh sebelum batas waktu 2008 UU Keuangan Negara tentang wajib berlaku mazhab akrual paripurna.

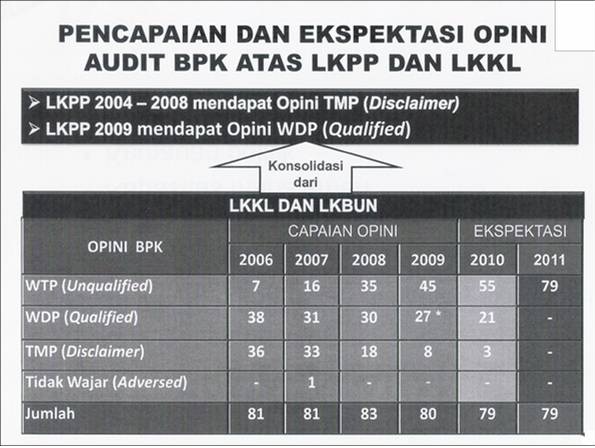

LK tahun buku 2009 Pemerintah Pusat NKRI untuk pertama kali memeroleh opini pemeriksaan Wajar Dengan Pengecualian (WDP) dari BPK, merupakan langkah besar kemajuan berakuntansi pemerintahan. Sementara itu dari 503 LK pemerintah daerah, 13 Pemda berhasil memeroleh opini pemeriksaan Wajar Tanpa Pengecualian (WTP) dari BPK. Dengan demikian Indonesia praktis masih dalam posisi blind spot. Misalnya, Menteri Keuangan menyatakan bahwa pada tahun 2009 pemerintah pusat menransfer Rp.309 Triliun kepada pemerintah daerah, dan pemerintah daerah praktis tak mampu membuat pertanggungjawaban dana tersebut dalam LK Pemda. Transfer tersebut meliputi antara lain dana alokasi umum, dana alokasi khusus, dana bagi hasil pajak dari sumber-daya-alam, dana otonomi khusus dan penyesuaian bagi daerah tertentu. Hal ini dipersepsi oleh sebagian orang bahwa GCG & keterbukaan keuangan pemerintah daerah jauh tertinggal dari pemerintah pusat, memberi signal kuat pada Kabinet tentang pemilihan Menteri Dalam Negeri selanjutnya haruslah memiliki kepemimpinan di bidang keuangan negara. Pertanggungjawaban APBN oleh Menteri Keuangan mendapat perlakuan jauh lebih ketat dibanding pertanggungjawaban realisasi APBD.Sebagai contoh, Menteri Keuangan dan APBN diuji dalam tiga kali Sidang Paripurna DPR, ditambah pembahasan lebih rinci dengan Badan Anggaran. Agus Martowardoyo -Menteri Keuangan- berharap DPRD melaksanakan perlakuan setara bagi Pemda masing masing. Saat ini, instrumen pengawasan keuangan terhadap pemerintah daerah adalah Peraturan Daerah APBD, itupun tak dapat diserahkan tiap Pemda tepat waktu.

Pada tradisi penerapan standar akuntansi global, terdapat pemahaman bahwa entitas mempunyai daya kemampuan berbeda-beda dalam mengikuti perubahan yang diamarkan oleh amandemen Standar. Bagi entitas yang mampu, penerapan dini disarankan.

Bagi entitas berkinerja akuntansi paling buruk, batas paling lambat penerapan amandemen ditetapkan dan bersanksi opini buruk atas LK auditan. Masa transisi tersebut mengizinkan pilihan penggunaan standar lama (misalnya PP 24) atau standar baru (misalnya Amandemen PP 24 menjadi PP 71 pada tahun 2010). Penerapan dua ketentuan hukum tak lazim pada desain peraturan perundang-undangan. Hal inilah yang menyebabkan mengapa Menkumdang menyarankan agar masa berlaku Amandemen PP 24/2005 mulai pada tahun 2010. KSAP memperkenalkan tradisi global untuk tumpang tindih Standar dan Amandemen Standar tersebut sbb :

RPP Amandemen PP 24 tahun 2010 lebih menegaskan pisah batas kedua Basis Akuntansi tersebut dalam Lampiran I dan II, 2010-2014 adalah periode fade in–fade out (masuk gelanggang dan keluar dari gelanggang) atau masa transisi sehingga Amandemen PP 24 terpaksa menampilkan fade in standard (akrual) dan fade out standard (toward accrual).

PP 24 mengutamakan toward accrual sebagai anak tangga pembelajaran bangsa dalam berakuntansi menghindari pepatah ”belum berdiri hendak berlari”, lalu PP pengganti PP 24 memberi batas akhir masa berlaku basis toward accrual tersebut. Apabila skenario RPP disetujui, pada era 2015 dst-nya pengguna basis Toward Accrual menjadi pelanggar hukum. PP 24-2005 atau amandemen PP 24-2010 keduanya mengizinkan penerapan full accrual.

Disimpulkan bahwa standar full accrual telah ada dan berlaku sejak tahun 2005 bagi mereka yang mampu melakukannya, disempurnakan tahun 2010, menjadi wajib tanpa perkecualian tahun 2015.

Berbagai aspek dan pertimbangan adalah sbb :

- Pemerintah Pusat telah membuat road map mantap menuju era baru akuntansi akrual. Road map tersebut tidak mengasumsikan dimulai efektif tahun 2010 karena pemerintah menyadari tahap persiapan penerapan PP Full Accrual amat rumit dan amat panjang. Depdagri juga memerkirakan bahwa penerapan PP Full Accrual pada tahun 2010 akan menimbulkan moral hazard Pemda.

- Tak ada anggaran aplikasi PP Full Accrual dalam APBN/D 2010, penerapan dapat dianggarkan pada 2011 dan seterusnya. Tahun 2011-2012 adalah tahun persiapan pemenuhan persyaratan dasar seperti pembuatan berbagai Permen / Perda tentang BAS, Sistem, Belanja Sarana Akuntansi, pelatihan SDM keuangan agar mampu memproduksi bukti transaksi akrual, pelatihan akuntansi akrual paripurna, termasuk pelatihan auditor LK.

Strategi penerapan standar terlampau tergesa gesa mengandung berbagai kerugian sbb :

- Pada umumnya pemberlakuan retrospektif merepotkan pelaku akuntansi, juga kurang disukai pada wilayah akuntansi komersial. Pada akuntansi pemerintahan, adalah kurang baik bagi penyelenggaraan negara yang membatalkan perlakuan PP 24/2005 sepanjang 2010 yang telah diterapkan pelaku akuntansi sejak 1 Januari 2010 tersebut. Misalnya, pada bulan Juni 2010, pelaku akuntansi telah menggunakan PP 24/2005 selama setengah tahun. Biaya proses ulang akuntansi sejak 1 Januari 2010 untuk semua Departemen, Instansi dan Pemda amat besar, didalamnya termasuk biaya non keuangan seperti moral hazard, yaitu perasaan bekerja sia-sia setengah tahun, implementasi standar akrual paripurna tanpa persiapan yang baik, tak ada anggaran perubahan praktik aktuntansi sepanjang 2010 pada APBN/D.

- Persiapan pelaksanaan Standar Akrual Paripurna membutuhkan jangka waktu sekitar 1.000 hari atau lebih, mulai dari pemetaan ulang proses bisnis, bukti transaksi, COA akrual paripurna, desain atau pembelian perangkat lunak versi akrual paripurna, uji coba software akuntansi tersebut, pelatihan seluruh karyawan akuntansi untuk pembuatan bukti transaksi yang mampu mengakomodasi jurnal akrual, pelatihan aplikasi komputer akuntansi, perubahan sistem supervisi proses akuntansi dan lain-lain.

- Para auditor LK belum menyiapkan Master Audit Program berbasis PP Full Accrual 2010, belum mengadakan pelatihan audit, pelatihan pengetahuan SPAP Akrual, perubahan perencanaan audit dan perubahan WP audit, tak ada anggaran pelatihan auditor dalam APBN/D tahun 2010, akan menimbulkan moral hazard pada kalangan auditor LK. Persiapan diperkirakan membutuhkan skedul kerja ketat 500 hari atau skedul mantap 1.000 hari. Adalah menguntungkan bagi para auditor apabila PP Full Accrual diterapkan per 1 Januari 2015.

- Sekitar 5 tahun pemerintah pusat berupaya memeroleh opini audit LK yang lebih baik dari BPK, pemerintah pusat berhasil memperoleh opini WDP pada tahun buku 2009. Kinerja akuntansi akan runtuh apabila PP Akrual Paripurna diterapkan pada tahun buku 2010.

Road map atau ekspektasi kedepan (2010 dan 2011 saja) untuk raihan opini LK Pemerintah Pusat adalah sbb[1]:

Pada target raihan tahun 2010, kurang lebih 30% dari seluruh entitas akuntansi belum memeroleh WTP. Departemen Keuangan memberi tantangan maksimum bagi dirinya sendiri dengan sasaran amat ambisius berupa raihan opini Wajar Tanpa Pengecualian (unqualified opinion) tercapai pada tahun buku 2011.

Berbagai syarat implementasi standar menurut Pemerintah Pusat adalah sbb[2]:

- SDM yang kompeten di bidang akuntansi

- Ketersediaan sarana/prasarana

- Ketersediaan anggaran

- Kapasitas manajemen

- Kemauan politik

Strategi peningkatan kualitas LK Pemerintah Pusat adalah sbb :

- Komitmen pimpinan K/L;

- Penyediaan SDM yang kompeten;

- Peranan APIP sebagai mitra penyusunan dan penyajian laporan keuangan;

- Penyempurnaan sistem akuntansi;

- Pengelolaan BMN termasuk yang bersumber dari dana DK/TP

- Mengintensifkan rewards and punishments

- Diperlukan forum komunikasi untuk mendiskusikan temuan/laporan audit.

PP 24 tahun 2005 adalah SAP berbasis Menuju Akrual, PP pengganti PP tersebut adalah SAP berbasis akrual paripurna. Akrualisasi akuntansi telah dilaksanakan berdasar azas kebutuhan praktis Departemen Keuangan, misalnya kebutuhan buku pembantu buku besar piutang dan hutang telah dipraktikkan sejak tahun 2005.

ROAD MAP 2010 – 2015

Road Map atau Tahapan penerapan akuntansi akrual adalah sbb[3] :

|

TAHUN |

KETERANGAN |

|

2010 |

Mengumpulkan informasi akrual, menyiapkan standar, BAS & rencana implementasi |

|

2011 |

Menyiapkan peraturan kebijakan proses bisnis, dan sistem akuntansi. |

|

2012 |

Mengembangkan sistem akuntansi, pedoman, capacity building dan IT |

|

2013 |

Uji coba implementasi konsolidasi LK, penyempurnaan sistem dan capacity building. |

|

2014 |

Implementasi secara paralel dan Konsolidasi Laporan K/L dan BUN, evaluasi dan finalisasi sistem. |

|

2015 |

Implementasi penuh PP 71/2010 Akrual |

GRAND STRATEGY

Apabila strategi tersebut di atas adalah rencana strategis Pemerintah Pusat NKRI, gagasan strategi akbar di bawah ini merupakan karangan murni pemakalah tentang strategi implementasi PP 24 tahun 2005 Menuju Akrual.

Strategi Akbar Pertama : Strategi Penyusunan PSAP dan Kelengkapannya

- Penyusunan daftar nama standar dan bobot penting (Proactive Strategy, cetak biru tentang kumpulan standar minimum yang harus ada untuk NKRI yang menerapkan standar akuntansi berbasis akrual paripurna), misalnya: standar pendapatan (Revenue) pajak dan bukan pajak, selisih kurs transaksi mata uang asing, pelaporan saldo hutang piutang dalam mata uang asing, mata uang pelaporan, dan laporan segmen.

- Daftar judul tafsir (Interpretasi) PSAP, bobot penting (Proactive Strategy adalah perubahan seluruh Tafsir PP 24 Menuju Akrual menjadi Tafsir PP Full Accrual 2010, Cetak Biru Tentang Kumpulan (Tafsir) Interpretasi Minimum Yang Harus Ada Untuk Suatu Bangsa seperti kewajiban rekonsiliasi Silpa/Sikpa pada Neraca dan LRA, komparabilitas dua periode laporan keuangan yang menggunakan basis PP 24 dan Amandemen PP 24 tahun 2010, Entitas Akuntansi dan Entitas Pelaporan, penjelasan berbagai persoalan pisah batas periode akuntansi (cut off), konsistensi, materialitas, informasi relevan dan handal, tepat waktu dan netral.

- Daftar judul buletin teknis, program EDP, contoh pedoman akuntansi bagi entitas, dan bobot penting (Proactive Strategy, cetak biru tentang kumpulan petunjuk teknis minimum, PMK, Permendagri atau Perda yang harus ada untuk suatu bangsa). Misalnya: Pedoman penyusunan neraca awal, pedoman kode akun, penjelasan dan penggunaannya, software Buku Besar dan LK, Prototipe Pedoman Akuntansi suatu Entitas Percontohan, Neraca Awal 2015 Full Accrual, Akuntansi Penerusan Pinjaman, Dana Bergulir, Bantuan Sosial, Hibah, perlakuan akuntansi atas kehilangan aset pemerintah (karena pencurian, KKN, penggelapan uang negara), Pedoman Inventarisasi Fisik Aset Pemerintah dll.

- Ukuran Sukses Tugas (due process, kualitas, waktu dan biaya) Komite Kerja dan Komite Pengarah KSAP paska Amandemen PP 24 tahun 2010.

- Strategi harmonisasi-adaptasi-adopsi IPSAS dan strategi memasuki era “Basis Hak-Kewajiban Paripurna” (Full Accrual).

- Strategi penciptaan Standar Khusus Asli Indonesia yang tidak terakomodasi oleh IPSAS untuk kebutuhan RI, dan penjelasan manfaatnya. Misalnya: Standar Laporan Operasional, Penjelasan atau Standar untuk Special Purpose Vehicle (misalnya BLU apabila bukan katagori entitas ‘komersial”[4] dan semacamnya), Standar khusus untuk Badan atau Lembaga Non Departemen Tertentu (misalnya KPK, KPU, MPR, DPR), Buletin Teknis Akuntansi Bantuan Sosial, Penerusan Pinjaman, Hibah dan lain-lain.

- Faktor-Faktor Lingkungan Global, Regional, Nasional dan Otonomi Daerah yang perlu diperhatikan untuk penetapan strategi revisi PSAP. Misalnya: Perubahan IPSAS, kesepakatan dan kerjasama penyusun standar akuntansi regional ASEAN (Pertemuan pertama di Bali, Agustus 2010), persyaratan-persyaratan LK yang diwajibkan lembaga atau negara donor atau pemberi hutang (IMF dan lain-lain).

- Strategi pembaharuan atau perpanjangan daur hidup PSAP, strategi revisi PSAP Full Accrual dan peninjauan berkala untuk pemutakhiran PSAP Full Accrual.

- Strategi pembuatan standar secara reaktif (Adaptive, Reactive, Flexible Strategies, melengkapi Butir 1.1. di atas) atau antisipatif (misalnya era baru anggaran berbasis kinerja akan mengubah LRA), sesuai kebutuhan nasional tak terduga. Misalnya: akuntansi PAD dan alokasi PAD, akuntansi kerjasama antar entitas kepemerintahan, akuntansi sumber daya alam yang dikelola secara komersial oleh Pemerintah.

- Skenario modifikasi praktik akuntansi Departemen Keuangan menjadi PSAP berbasis akrual penuh. Misalnya : cetak biru Road Map implementasi amandemen PP 24 tahun 2010 akrual paripurna, pembuatan Action Plan & Multi Year Budget untuk menjamin sukses implementasi full accrual.

- Strategi Outsourcing, Bantuan Konsultan dll. Misalnya : penyusunan kamus akuntansi kepemerintahan, pembuatan Software GL System oleh konsultan, evaluasi berkala dan pengarahan kepada konsultan perangkat lunak, penyelenggaraan training kemahiran Penggunaan GL Software bagi Entitas Akuntansi tahun 2011-2012 berlaku untuk seluruh Departemen dan Instansi Non Departemen, public relation strategy dan MICE untuk public hearing atau semacamnya, percetakan atau pengumuman download gratis seluruh juklak akuntansi pemerintahan melalui situs KSAP & Depkeu, Audit proper & fit kesiapan entitas untuk melaksanakan aplikasi standar akrual, help desk implementasi dan situs komunikasi publik, dll.

Strategi Akbar Kedua ; Penetapan Target dan Strategi Implementasi

- Jadual peraturan perundang-undangan pemberlakuan PSAP Akrual Paripurna, PSAP tambahan (misalnya PSAP pendapatan akrual) dan jadual audit & penerbitan opini pertama dari BPK terhadap LK berbasis akrual paripurna.

- Strategi ketersediaan cetak kertas PSAP resmi (jumlah eksemplar per tahun APBN), Penetapan target distribusi secara Nasional (jumlah, jadual dll), dan kebijakan pelayanan permintaan akan PSAP resmi oleh KSAP

- Strategi Ketersediaan PSAP resmi, tafsir dan buletin teknis akrual paripurna dalam situs dan penetapan target pemberitahuan ketersediaan secara Nasional (jadual ketersediaan, tanggal pengumuman ketersediaan di media massa).

- Pembentukan aliansi strategis dengan pemangku kepentingan terpilih seperti DPR/DPRD, Departemen Keuangan dan Dalam Negeri, LSM tertentu untuk menjamin sukses implementasi standar akrual paripurna.

- Identifikasi hambatan implementasi dan penyusunan Strategi Memerangi Hambatan. Mengenali jenis dan sifat hambatan, penghambat (aktor), trigger dan motif hambatan, modus operandi, cara menghapus hambatan, cara mencegah timbulnya hambatan.

- Strategi pemantauan keberhasilan/kegagalan tahap implementasi. Strategi pembangunan database Nasional tentang realisasi program implementasi Komite dan atau Program Departemen Fungsional yang Bertugas Implementasi Estándar Akrual. Pembentukan subkomite implementasi dan Pokja implementasi standar dalam KSAP.

- Hampiran dan strategi integrasi (atau kerjasama) Lintas Departemen Fungsional Pemerintahan, terkait Butir 10.1.4., 10.2.4. dan 10.2.6. untuk menjamin sukses penerapan PSAP. Strategi koalisi, kerjasama lintas departemen, pembentukan sasaran bersama Departemen Keuangan, Departemen Dalam Negeri, Departemen Kehakiman.

- Perumusan road map sesuai target implementasi tersebut di atas berbingkai waktu (time frame).

Strategi Akbar Ketiga : Jaminan Sukses dan Pembentukan Ukuran Sukses Implementasi

- Pembentukan petugas pemantau dan pengukur sukses implementasi yang handal pada seluruh instansi pemerintah.

- Pembentukan alat pengukur dan kriteria ukuran sukses implementasi.

- Sistem dan prosedur pengukuran & pelaporan realisasi implementasi yang efektif, efisien dan obyektif.

- Kebijakan tindak lanjut hasil pengukuran melalui Permenkeu dan Permendagri.

Strategi Akbar Keempat : Pemosisian SAP dan Preferensi Pengguna SAP

- Strategi memosisikan SAP Akrual sebagai produk lintas Departemen fungsional kepada pemangku kepentingan (Social Marketing & Promotion Strategy). Misalnya : memilih berbagai hampiran promosi & sosialisasi yang tersedia, antara lain e-promo, e-bulletin, gift (standar, GL software, pelatihan gratis), talk show, press release, seminar/konvensi, kejuaraan entitas akuntansi terbaik/teladan, dll.

- Menegaskan fokus tugas dan peranan tiap Departemen atau instansi pemerintahan untuk implementasi PSAP (Strategic Mapping), pembentukan pertemuan berkala (misalnya bulanan, terkoordinasi KSAP) untuk sharing pengalaman & suka-duka implementasi.

- Membulatkan urgensi dan preferensi para pengguna standar, bersaing denan program-program lain dalam departemen tersebut.

Strategi Akbar Kelima : Segmentasi Manfaat SAP

- Identifikasi pihak-pihak yang diuntungkan dengan pemberlakuan PSAP akrual dan penyusunan strategi KSAP menggalang kekuatan dengan pihak tersebut, misalnya BPK.

- Identifikasi pihak-pihak yang dirugikan dengan pemberlakuan PSAP akrual dan penyusunan solusi masalah penolakan, keberatan, keengganan bahkan perlawanan terhadap implementasi PSAP, misalnya departemen, instansi atau pemerintah daerah tertentu.

- Identifikasi pihak-pihak netral atau tak terkait, KSAP melakukan penyusunan strategi menawarkan keuntungan serta menggalang kekuatan dengan pihak tersebut misalnya DPR/DPRD.

Strategi Akbar Keenam : Bauran Implementasi (Implementation Mix) PSAP

Pertama, Target Implementasi adalah sbb :

- Identifikasi target entitas akuntansi yang harus menerapkan standar.

- Identifikasi syarat minimum yang harus dipenuhi entitas-target-implementasi agar layak menerapkan PSAP Akrual, khususnya COA, perangkat lunak, bukti transaksi akrual, SDM, perangkat keras dan jumlah minimum lulusan pelatihan praktik akuntansi, saldo akrual subsidiary ledger pendukung neraca awal (subledger hutang, piutang, persediaan, aset tetap dan penyusutan).

- Penyusunan program kerja untuk mempersiapkan entitas-target-implementasi agar dapat mencapai syarat minimum di atas.

- Penyusunan program bimbingan lapangan dan konsultasi (help desk KSAP, temu wicara berkala) untuk tahun buku pertama akrual paripurna.

Kedua, Pembentukan SAP Paripurna dan Kelengkapan Minimum SAP adalah sbb:

- Kelengkapan minimum PSAP Akrual sebagai sebuah kesatuan standar akuntansi komprehensif dan mandiri, termasuk standar tambahan seperti akuntansi pendapatan, akuntansi beban, standar tentang kinerja keuangan.

- Kelengkapan minimum tafsir (Interpretasi) PSAP untuk menjamin kebutuhan tafsir atas PSAP dari sudut pandang pengguna standar, menghapus risiko salah tafsir yang sering terjadi.

- Kelengkapan minimum Buletin Teknis atau semacamnya untuk menjamin aplikasi lapangan, penyusunan Permen, penyusunan perangkat lunak khusus.

Ketiga, Strategi Distribusi Teks, Trainer dan Perhatian adalah sbb:

- Strategi penyaluran teks SAP, Interpretasi, Buletin Teknis secara fisik (buku) atau maya, pembagian disket GL System sesuai PSAP, dll.

- Strategi pembibitan trainer (TOT, penyuluh implementasi) dan strategi penyebaran pelatih regional.

- Strategi anjangsana-kunjungan Komite ke wilayah regional untuk dengar pendapat publik dan masukan perubahan/penyempurnaan strategi implementasi.

Keempat, Strategi Publikasi, Humas dan Pelayanan Teknis adalah sbb:

- Strategi publikasi dalam Negeri, pilihan media publikasi dan kehumasan, serta laporan berkala kemajuan implementasi kepada publik.

- Strategi publikasi global.

- Strategi humas dan pelayanan teknis akuntansi.

Kelima, Strategi Menyikapi Hal Tak terduga, ”What If” Planning, adalah sbb:

- Mendaftar faktor penghambat tak terkendali.

- Membuat perencanaan kontinjensi apabila menemui hambatan.

- Strategi usulan KSAP untuk melengkapi atau mengubah peraturan pelaksanaan UU.

Keenam, Strategi Proyek Percontohan Implementasi adalah sbb:

- Strategi uji coba sendiri penerapan standar oleh KSAP dan atau Departemen Keuangan dan Dalam Negeri pada beberapa entitas pemda sbagai pilot project.

- Penetapan syarat minimum atau faktor-faktor uji kelayakan (proper & fit test) calon entitas yang menjadi pilot project.

- Prosedur seleksi calon.

- Benchmarking Strategy, entitas akuntansi dan pelaporan magang pada entitas yang telah sukses menerapkan SAP. Strategi penularan sukses pilot project pada entitas lain. Misalnya, pilot project menjadi center of excellence, pusat pembelajaran entitas akuntansi lain yang belum memapu menerapkan standar.

Ketujuh, Strategi Implementasi Secara Nasional dan Serentak adalah sbb:

- Perceptual mapping & rating, secara berkala Departemen Keuangan mengadakan Rakernas Akuntandsi Pemerintaha, Pemerintah Pusat memberi penghargaan kepada entitas pelaporan yang sukses berakuntansi & ber LK, BPK melakukan beauty contest LK pemerintahan auditan dan nominasi pelaku/pelapo r terbaik.

- Identifikasi preferensi dan kelemahan tiap entitas dan strategi bantuan Pemerintah Pusat untuk menutup kelemahan.

- Program Implementasi Berkelompok (Grouped Implementation Programm), penerapan bergelombang, penerapan saling asah-asih-asuh diantara peserta, strategi membantu peserta yang ”ketinggalan” atau “kedodoran”.

- Program Implementasi Entitas Sendirian (Individual Implementation Programm).

- Program pengukuran hasil implementasi, ancangan riset dan instrumen pengukuran.

- Strategi imbalan sukses implementasi, dalam bentuk alokasi tugas, kepercayaan dan APBN tambahan.

- APBN implementasi SAP dianggarkan dengan cukup, yang tersebar diberbagai Departemen fungsional dan evaluasi realisasi yang terintegrasi.

- Penetapan target kualitas LK Pemerintah RI (target perolehan opini auydit LK dari BPK) oleh Presiden RI kepada DPR dan implementasinya, periode 2010-2014, periode akrual paripurna 2015 dst.

- Pentingnya peranan BPK dalam mendukung sukses implementasi penerapan standar, pembuatan program pelatihan standar bagi auditor eksternal, diskusi berkala untuk menyelesaikan temuan BPK dalam bentuk tafsir dan buletin teknis.

- Strategi penghargaan dan mencipta demam akuntansi pemerintahan, mendorong kontes, pertandingan LK Pemerintahan tahunan. Secara ideal, BPK, Depkeu atau Depdagri adalah penyelenggara. Strategi olimpiade akuntansi, Rakernas Akuntansi Pemerintahan diselenggarakan Departemen Keuangan, dilengkapi acara Penghargaan Kinerja Akuntansi dan LK terbaik bagi K/L dan Pemda.

PENDAPAT BPK DAN TINDAK LANJUT

Pemerintah Pusat dan KSAP selalu mengindahkan pendapat BPK. Dr.Harry Azhar Azis, M.A, Ketua BPK dalam surat bernomor 171/S/I/11/2015 bertanggal 30 November 2015 kepada Presiden NKRI menyatakan pendapat bahwa Pemerintah Pusat belum siap dalam pelaporan LK berbasis akrual, dan perlu memerhatikan (1) pembentukan strategi komprehensif implementasi akuntansi akrual, (2) kejelasan penyajian kembali LK 2014, (3) persiapan SDM akuntansi dan sistem aplikasi akuntansi akrual, (4) kelengkapan perangkat regulasi, (5) kecukupan kendali internal untuk pelaporan LK berbasis akrual (ICOFR) dan memberikan (1) pendampingan praktik berakuntansi akrual & LK berbasis akrual, (2) penyesuaian kode akun akuntansi dan Saldo awal tahun 2015, (3) peta perjalanan dan peta jalan (road map) berisi regulasi akuntansi, kebijakan akuntansi, perencanaan akuntansi, perencanaan kebutuhan input berakuntansi akrual, pelatihan & penempatan SDM akuntansi, sistem aplikasi komputer akuntansi dan ICOFR. Surat tersebut ditembuskan kepada Ketua DPR, Ketua DPD, Menteri Keuangan, Menteri Dalam negeri dan Kepala BPKP.

Kepada Ketua KSAP, pemakalah menyampaikan usulan jawaban Presiden NKRI terhadap pendapat BPK tersebut sbb :

- Pembentukan strategi komprehensif implementasi akuntansi akrual.

- Strategi Akuntansi Pemerintah Pusat. Strategi akuntansi disusun tiap entitas pelaporan berdasar PMK panduan penyusunan kebijakan akuntansi. Kebijakan akuntansi pemerintah pusat wajib ditetapkan oleh sebuah PMK sesuai Pasal 4 (4), terdiri atas (1) kebijakan pelaporan LK dalam berbagai PSAP 01, 02, 03, 04, 11 dan 12 yang menjadi unsur LK sesuai Pasal 4(2)) dan (2) kebijakan akuntansi terpilih oleh pemerintah pusat tersebut untuk setiap pos LK atau akun Buku Besar seperti PSAP 05, 06, 07, 08,10, IPSAP dan Bultek terkait PSAP tertentu, sesuai Pasal 4(3) berlaku bagi entitas pelaporan dan entitas akuntansi dalam pemda tersebut. Untuk menjamin kelayakan penerapan PSAP 11, kebijakan pelaporan LK, kebijakan periode laporan, dan kebijakan akuntansi terpilih bagi entitas akuntansi PP serta entitas pelaporan PP tersebut, termasuk entitas BLU sebagai satker ber-kebebasan-khusus-tertentu, haruslah tepat sama.

Berbagai hal penting dalam Strategi Akuntansi umumnya, penyusunan Panduan Penyusunan Kebijakan Akuntansi Pemerintah khususnya adalah sebagai berikut :

- Pengutipan SAP atau PSAP harus dilakukan secara terpilih dan berazas guna bagi pengguna Kebijakan Akuntansi, sambil mewaspadai risiko PMK menjadi terlampau tebal dan menjadi sulit diterapkan.

- PMK meringkas kalimat panjang tanpa mengubah makna, menyebut sumber rujukan, ketimbang menyalin sebagian besar SAP dan/atau PSAP tertentu sebagai bagian Kebijakan Akuntansi, sedapat mungkin dihindari.

- Landasan berfikir pemilihan suatu metode akuntansi yang paling tepat mungkin adalah pilihan berlandas argumen, diskusi pakar dan berbagai buku teks akuntansi atau sumber lain yang berkualitas tinggi. Sebagian metode terpilih mungkin karena telah tercantum pada berbagai PMK yang lain, misalnya perda tentang Manajemen Persediaan dan BMN yang kebetulan mencakupi pula pilihan metode pencatatanakuntansi persediaan dengan segala pertimbangan teoretisnya.. Sebaiknya sumber rujukan disebutkan dalam Kebijakan Akuntansi, sambil menghindari rujukan-rujukan yang bertentangan dengan PP 71/2010 dan berbagai rujukan tidak kompeten.

- Pemerintah wajib mengatur pelaporan dan kebijakan akuntansi untuk pos atau akun yang belum diatur secara eksplisit oleh SAP atau PSAP manapun yang defacto terdapat pada kegiatan sehari hari, hendaknya mencoba mengambil hikmah PSAP yang mempunyai kesamaan, kemiripan, keserupaan (serupa tapi tak sama) dengan hal tersebut dengan berbagai bantuan pakar luar seperti konsultan akuntansi, pengajar ilmu akuntansi, para pensiunan pemda, pakar akuntansi di dalam dan luar negeri.

- Bentuk kasad mata Kebijakan Akuntansi sebaiknya mengikuti contoh tersaji pada PMK terkait Kebijakan Akuntansi.

Menteri Keuangan telah membuat tanggapan atas pendapat BPK tersebut di atas vide surat S-1026 / MK.05 /2015 bertanggal 22 Desember 2015, kepada Presiden RI, pada intinya menyatakan

- PP 71/2010 tentang Standar Akuntansi Pemerintahan Berbasis Akrual diterapkan mulai tahun 2015.

- Pemerintah Pusat membuat Blue Print Strategi Implementasi Akuntansi Berbasis Akrual vide Keputusan Direktur Jenderal Perbendaharaan Nomor KEP-274/PB/ 2014 bertanggal 9 Desember 2014.

- Intensifikasi kesiapan SDM Akuntansi cq capacity building dilaksanakan.

- Pakta komitmen K/L menerapkan PP71/2010 secara konsekuen.

- Pemerintah Pusat telah menerbitkan berbagai ketentuan implementasi PP71/2010 Akrual.

- Pemerintah Pusat telah melakukan bdan terus meningkatkan penguatan ICOFR

- Pendampingan intensif kepada K/L untuk implementasi standar & peraturan akuntansi.

- Berkoordinasi dengan KSAP untuk masalah penyajian kembali LK.

- Melakukan evaluasi pelaksanaan roadmap, terkait penyiapan SDM, kebijakan dan regulasi, sistem aplikasi, harmonisasi peraturan pemerintah pusat dan daerah.

PENUTUP : RAIHAN KSAP 2015 DAN ROAD MAP 2016

Penyusunan Standar tahun 2015 mencakupi PSAP BLU yang telah ditetapkan melalui PMK 217 Tahun 2015, PSAP Pendapatan LO, Revisi PSAP Investasi, Bultek 19 tentang Akuntansi Bansos Akrual, Bultek 20 tentang Akuntansi Kerugian Negara, penyelesaian substansi dari berbagai Bultek Akuntansi Utang Berbasis Akrual, Bultek Akuntansi Dana Bergulir Berbasis Akrual, Bultek Akuntansi Transfer, Bultek Akuntansi Pendapatan Perpajakan dan Bultek Akuntansi Pendapatan non Perpajakan, finalisasi IPSAP Penyajian Pengaruh Perubahan Kebijakan Akuntansi dan/atau Kesalahan Mendasar. Finalisasi tersebut berlanjut pada tahun 2016.

Tahun 2016 akan berisi kegiatan penyusunan PSAP ATB, PSAP Peristiwa Setelah Tanggal Neraca, PSAP Akuntansi Dana untuk Entitas Non Pemerintah Penerima Dana APBN/APBD dan PSAP Pelaporan Keuangan Desa.

[1]Sumber : Sonny Loho, MPM., Ak,-Direktur Pelaporan Keuangan Dirjen Perbendaharaan dan Sekretaris KSAP, Sistem Akuntansi dan Pelaporan Keuangan Indonesia Saat ini, makalah disajikan pada International Workshop on Accrual Accounting ”How To Move to Accrual Accounting” tanggal 17 Juni 2010.

[2] Sumber : Sonny Loho, MPM., Ak,-Direktur Pelaporan Keuangan Dirjen Perbendaharaan dan Sekretaris KSAP, Sistem Akuntansi dan Pelaporan Keuangan Indonesia Saat ini, makalah disajikan pada International Workshop on Accrual Accounting ” How To Move to Accrual Accounting” tanggal 17 Juni 2010.

[3] Sumber Sonny Loho, MPM., Ak,-Direktur Pelaporan Keuangan Dirjen Perbendaharaan dan Sekretaris KSAP, Sistem Akuntansi dan Pelaporan Keuangan Indonesia Saat ini, makalah disajikan pada International Workshop on Accrual Accounting ”How To Move to Accrual Accounting” tanggal 17 Juni 2010.

[4] BI misalnya menggunakan standar akuntansi komersial, karena mengikuti konvensi (praktik yang disepakati dan lazim) akuntansi untuk bank sentral seluruh dunia.